TrendForce: Metaverse Applications Expected to Propel Global Virtual Reality Content Revenue to US$8.3 Billion for 2025

[ad_1]

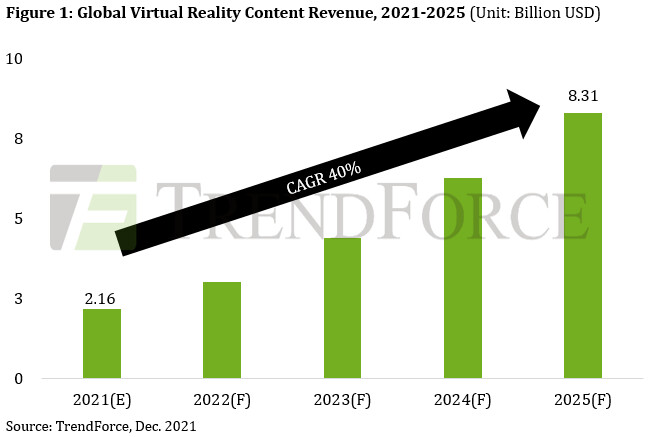

TrendForce further indicates that gaming/entertainment, videos, and social interactions comprise the primary categories of virtual reality content. Incidentally, as the construction of the virtual world and the development of virtual reality content are unlikely to be accomplished by only a handful of companies alone, companies in this space will therefore place an increasing emphasis on UGC instead. Leading companies will likely leverage the build-out of virtual reality platforms/environments and the provisioning of developmental tools/interfaces in order to not only lower the barrier to entry for content creation, but also raise user participation, thereby driving up the content market for virtual reality applications.

In consideration of profitability, most companies still adopt a wait-and-see approach towards the virtual reality market because content development for the virtual world entails substantial time and expenses. The vast majority of UGC, however, is not profit-driven. Hence, TrendForce believes that UGC is likely a more suitable point of entry into the virtual reality market for most companies that wish to do so. Furthermore, companies that specialize in metaverse applications will place increasing emphasis on developing platforms, building comprehensive ecosystems, and lowering the barrier to entry for content creation through the appropriate development tools and interfaces.

On the whole, factors that affect the development of the global virtual reality content market include not only the availability of platforms and their respective contents, but also the build-out of hardware equipment and infrastructures, such as high-speed computing chip adoption as well as 5G and Wi-Fi 6 deployment. On the other hand, as the virtual world places a high demand on instant, lifelike, and stable interactions, the ability to resolve signal disruptions has in turn become a topic that demands attention. With regards to end devices, the penetration rate of AR/VR devices going forward will primarily be determined by suppliers’ pricing strategies. In light of the growth of virtual reality application content, companies will look to expand their user base via low-priced hardware devices and compensate for their reduced hardware profitability through software sales. Finally, in response to the demand for more immersive and interactive user experiences, the integration of more sensors and better feedback design is set to become the next major trend of AR/VR device development.

[ad_2]