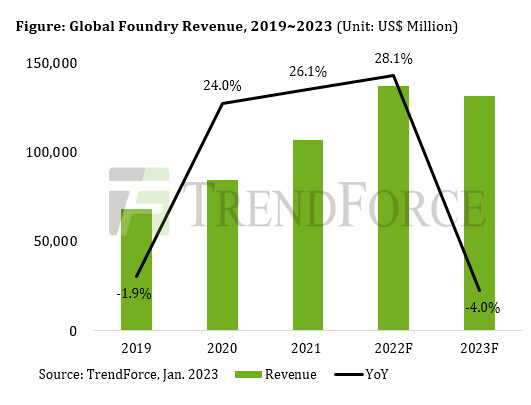

Si prevede che le entrate della fonderia diminuiranno 4% YoY per 2023, Note di TrendForce

[ad_1]

TrendForce sottolinea inoltre che gli ultimi rischi geopolitici hanno portato a un riallineamento geografico lungo la catena di approvvigionamento. Nel caso delle case di design IC, si stanno preparando ad abbassare la quota di produzione di chip con sede in Cina, e l'effetto di questa riallocazione degli ordini di fonderia sarà sempre più evidente nel 2H23 e diventerà abbastanza evidente entro 2024. Anche le condizioni di domanda e offerta del mercato della fonderia diventeranno gradualmente regionalizzate. Questo, in turn, causerà divergenze tra le fonderie per quanto riguarda l'utilizzo della capacità. Quindi, il recupero dell'utilizzo della capacità dell'intera industria della fonderia sarà influenzato non solo dai modelli stagionali e dai clienti’ livelli di inventario ma anche distribuzione geografica degli ordini all'interno della catena di approvvigionamento. Anche quest'ultimo fattore merita maggiore attenzione.

La riallocazione degli ordini è più significativa nel segmento dei wafer da 8 pollici, I nodi maturi hanno un tasso di utilizzo della capacità più elevato e costante rispetto ai nodi avanzati nel segmento wafer da 12 pollici

Ora, entrando nel 1Q23, vendite di elettronica di consumo inclusi gli smartphone, taccuino (laptop) computer, e i televisori sono in crisi a causa della tradizionale bassa stagione. Inoltre, il ritmo lento del consumo delle scorte influenzerà gli ordini di fonderia delle case di progettazione di circuiti integrati per componenti come i PMIC di livello consumer, MOSFET, eccetera. A causa di questi sviluppi, 8-le fonderie di wafer da pollici soffrono ancora di un continuo calo del tasso di utilizzo della capacità. D'altra parte, gli ordini di wafer da 8 pollici per il 2Q23 mostrano un leggero rimbalzo della domanda. Ciò è principalmente attribuito ad alcuni ordini che coinvolgono computer industriali speciali e ad alcuni clienti che regolano l'allocazione degli ordini tra i partner della fonderia. Tuttavia, il contributo di queste fonti di domanda all'utilizzo della capacità complessiva della fonderia di wafer da 8 pollici è limitato. L'ultima indagine di TrendForce indica che le fonderie di wafer da 8 pollici’ i tassi di utilizzo della capacità rimarranno per lo più costanti tra il 1trim23 e il 2trim23. Per adesso, TrendForce non ritiene che si verificherà una ripresa sostanziale nel prossimo futuro.

Passando alle fonderie di wafer da 12 pollici che operano con i nodi avanzati, Si prevede che TSMC manterrà un livello di tasso di utilizzo della capacità inferiore all'ideale nel 1H23. Then, TSMC dovrebbe essere in grado di aumentare il tasso dei suoi 7 nodo nm in 2H23, anche se l'aumento sarà ancora limitato. Per quanto riguarda TSMC 5 nm nodo, il suo tasso tornerà infine al livello ottimale nel 2H23 grazie alle attività di stock-up legate ai rilasci di nuovi dispositivi durante la tradizionale alta stagione. Guardando Samsung, il tasso di utilizzo della capacità rimarrà basso per il suo ?8 nm nodi attraverso 2023 principalmente perché i suoi principali clienti, Qualcomm e NVIDIA, hanno deciso di riallocare gli ordini ad altre fonderie.

Per quanto riguarda le fonderie di wafer da 12 pollici che operano con i nodi maturi, manterranno per lo più un tasso di utilizzo della capacità del 75~85% nel 1H23. Queste fonderie, che includono TSMC, UMC, e GlobalFoundries, si stanno attivamente espandendo in segmenti di applicazioni che offrono un livello di domanda più stabile. Gli esempi includono l'elettronica automobilistica, equipaggiamento industriale, e dispositivi medici. Thus, i nodi maturi sono in grado di mantenere un tasso di utilizzo della capacità relativamente elevato. TrendForce ha anche osservato che il file 28 nm ha un tasso più elevato rispetto al 55/40 nm nodi. Furthermore, le fonderie che hanno una percentuale maggiore di chip di qualità consumer nel mix di prodotti hanno registrato un calo dei tassi maggiore. I loro tassi sono per lo più scesi a circa il 65~75%.

Il tasso di utilizzo della capacità aumenterà 8- e segmenti di wafer da 12 pollici nel 3trim23 a causa dell'anticipazione della domanda di alta stagione e del riallineamento in corso della catena di approvvigionamento

In 2H23, rischi geopolitici significativi persisteranno probabilmente. Furthermore, alcuni importanti OEM hanno avviato una revisione dei partner di fornitura in modo che possano soddisfare i requisiti delle gare rilasciate dal governo degli Stati Uniti. Therefore, continueranno con i loro sforzi per trasferire le loro catene di approvvigionamento. Anche, Le case di progettazione IC hanno successivamente trasferito parte dei loro ordini a fonderie con sede al di fuori della Cina. La maggior parte di questi ordini riallocati riguarda la fonderia di wafer da 8 pollici. Therefore, le fonderie non cinesi come UMC e Vanguard vedranno probabilmente un aumento leggermente superiore alla media del tasso di utilizzo della capacità di fonderia di wafer da 8 pollici durante la seconda metà dell'anno.

Il mercato dei prodotti finiti nel suo complesso ha subito circa un anno di correzioni di inventario. Therefore, lo slancio delle attività di scorta diventerà più forte per alcuni chip di livello consumer più avanti 2023 mentre gli OEM si preparano per la tradizionale alta stagione. TrendForce afferma che alcuni ordini urgenti e alcuni altri ordini che riguardano prodotti con specifiche speciali arriveranno e aumenteranno leggermente la domanda di fonderia nel 2Q23. Then, a partire dal 3Q23, tasso di utilizzo della capacità salirà in modo più evidente in entrambi i 8- e segmenti di wafer da 12 pollici. Tuttavia, questo aumento delle fonderie’ i tassi di utilizzo della capacità potrebbero essere limitati dalle prospettive economiche incerte. Thus, non è previsto che le fonderie tornino allo stato di pieno carico entro breve termine.

L'enorme vendita di Switch di Nintendo termina questo fine settimana 20 Nuove fabbriche di wafer verranno costruite nei prossimi anni, poiché i paesi forniranno generose sovvenzioni per sostenere la loro industria delle costruzioni e della fonderia che entrerà in una nuova era di regionalizzazione

Nel medio-lungo periodo, il mercato della fonderia diventerà più frammentato perché la costruzione e la diversificazione della capacità produttiva avverrà in diverse regioni. La ricerca di TrendForce rileva che i piani per un totale di oltre 20 negli ultimi anni sono state avviate nuove fabbriche di wafer. Per quanto riguarda la distribuzione geografica di questi nuovi fab, Taiwan ne avrà cinque, gli Stati Uniti ne avranno cinque, La Cina ne avrà sei, L'Europa ne avrà quattro, e altri quattro si troveranno in Corea del Sud, Japan, e Singapore. I governi di tutto il mondo sono ora molto più consapevoli dell'importanza della produzione locale a causa dei recenti eventi geopolitici, e i chip semiconduttori sono gradualmente emersi come risorsa strategica. Therefore, oltre agli interessi commerciali e alla struttura dei costi, le fonderie ora devono tenere maggiormente in considerazione alcuni paesi’ politiche di sussidio e i loro clienti’ bisogno di contenuti locali. At the same time, dovranno comunque mantenere un sano equilibrio tra domanda e offerta per l'intero mercato. TrendForce ritiene che una vasta gamma di offerte e un'efficace strategia di prezzo siano i fattori chiave che consentiranno alle fonderie di mantenere un'attività di successo in futuro.

[ad_2]