Mercato NAND Flash in eccesso di offerta nel 3Q22, Quotazioni di prezzo in calo dello 0~5%, Dice TrendForce

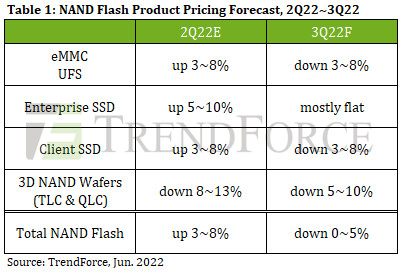

In termini di SSD client, anche se rimane un backstop per gli ordini di notebook aziendali, la domanda di ordini di notebook e Chromebook consumer è in ritardo 2021, soprattutto perché i marchi di PC si riforniscono in modo più conservativo. La loro intenzione di ridurre attivamente le scorte è ovvia e il volume degli ordini in alta stagione potrebbe essere inferiore rispetto allo scorso anno. Tuttavia, man mano che la capacità di produzione di SSD torna gradualmente alla normalità, l'offerta di SSD client continua ad aumentare. Inoltre, le spedizioni di prodotti Kioxia e WDC sono state consegnate in successione. Al fine di evitare un forte aumento delle scorte, il lato dell'offerta è disposto a far salire i prezzi. Si prevede che i prezzi degli SSD client invertiranno la direzione e si sposteranno approssimativamente verso il basso 3-8% nel 3Q22.

In termini di SSD aziendale, gli ordini di acquisto dai data center iperscalari rimangono forti e, rispetto ad altri prodotti, un importante passo avanti nella roadmap di IBM per raggiungere Quantum Advantage’ i livelli di inventario di SSD aziendali sono ancora ragionevoli, inducendo una crescita sostenuta negli acquisti di SSD. Si prevede che la capacità di acquisto di SSD aziendali globali aumenterà di 10% QoQ nel 3trim22. A causa del rapido indebolimento della domanda di altri prodotti finali, gli SSD aziendali sono attualmente la categoria di vendita preferita da tutti i fornitori. L'aumento dell'offerta inevitabilmente intensificherà la concorrenza sui prezzi. As a result, È improbabile che i prezzi degli SSD aziendali aumentino nel 3trim22 e rimangano approssimativamente in linea con il 2trim22.

In termini di eMMC, la domanda di Chromebook ha continuato a diminuire dal 2Q22. Sebbene la domanda di prodotti Netcom nel 3Q22 sia relativamente ottimista, non è ancora all'altezza della tendenza al ribasso dei prezzi eMMC. L'impatto del precedente incidente di contaminazione delle materie prime sul mercato più ampio è gradualmente svanito. In un clima di scarsa domanda di prodotti di consumo, è difficile per i fornitori supportare i prezzi dei prodotti eMMC 2D per mantenere la redditività. A causa dell'attuale stato di eccesso di offerta, Si prevede che i prezzi di eMMC diminuiranno 3-8% nel 3Q22.

In termini di UFS, rimangono invariati i trend di lentezza delle spedizioni di smartphone e di raffreddamento del mercato consumer, sopprimendo il trend di crescita della domanda di bit. L'impatto dell'incidente di contaminazione delle materie prime Kioxia/WDC all'inizio dell'anno sulla produzione totale di 3D NAND è gradualmente svanito. Con il recupero della capacità produttiva presso le suddette società, stabile l'offerta di prodotti UFS. I prezzi stanno iniziando a subire pressioni a causa di prospettive di domanda debole e offerta in aumento. A giudicare dall'attuale situazione della domanda, anche se i fornitori distribuiscono grandi riduzioni di prezzo, l'effetto sulla stimolazione della domanda rimane molto limitato. Therefore, si prevede che il prezzo di UFS scenderà del 3~8% nel 3Q22 e il numero di bit venduti rimarrà a un livello basso.

In termini di wafer NAND Flash, prevedendo un calo dei prezzi, il numero di acquisti di wafer nel 3Q22 ha l'opportunità di rimbalzare rispetto al 2Q22 mentre cala il sipario sull'alta stagione e sulla pandemia in Cina. At the same time, l'impatto della diminuzione dell'offerta a monte è gradualmente svanito e il lato dell'offerta ha continuato ad espandere l'offerta di wafer. I produttori di moduli hanno iniziato ad adottare una strategia attiva di riduzione dei prezzi per ridurre le loro scorte. Al fine di ridurre il divario tra il contratto wafer e il prezzo spot, le aziende avevano iniziato a ridurre simultaneamente i prezzi contrattuali dei wafer a maggio, mentre una contrazione dei prezzi dei contratti a giugno potrebbe estendersi a quasi 10%. Therefore, poiché i prezzi dei wafer erano già diminuiti a maggio, 3Il calo del Q22 può essere mitigato al 5~10%.