Tasso di crescita anno su anno previsto delle spedizioni globali di server per 2023 È stato abbassato a 1.87% A causa del taglio della domanda da parte dei provider di servizi cloud nordamericani

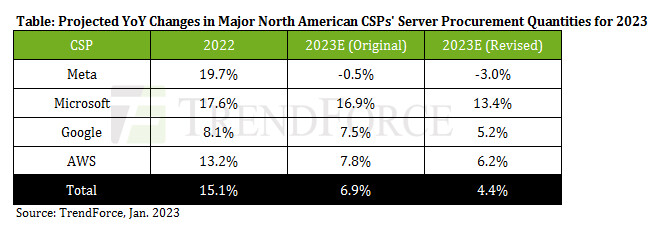

Looking at the four CSPs individually, il calo su base annua della quantità di approvvigionamento di server di Meta è stato ampliato a 3.0% e potrebbe ingrandirsi. L'instabilità dell'economia globale rimane la variabile principale per tutti i CSP. oltre a questo, Meta ha anche incontrato un notevole ostacolo nell'espansione della sua attività in Europa. Specificamente, il suo data center in Danimarca non ha soddisfatto lo standard regionale per le emissioni. Si prevede che questo problema ostacolerà i suoi progressi nella creazione di ulteriori data center in tutta l'UE. Inoltre, le imprese legate all'e-commerce rappresentano circa 98% delle entrate di Meta. Therefore, il calo delle attività di e-commerce dovuto al recente allentamento della pandemia di COVID-19 ha influito sullo slancio di crescita di Meta. Additionally, La domanda di server di Meta è stata influenzata dall'elevato livello di inventario dei componenti detenuto dagli ODM dei server.

Passando a Microsoft, la sua quantità di approvvigionamento di server per quest'anno registrerà ancora un tasso di crescita a due cifre perché non ha frenato in modo significativo la sua domanda relativa agli investimenti nel cloud aziendale. Tuttavia, il tasso di crescita è stato abbassato a 13.4% dalla proiezione precedente di 16.9%. TrendForce non esclude un'ulteriore correzione al ribasso in futuro perché la recente ondata di ridimensionamento aziendale che si fa sentire in molti settori potrebbe influire sulle entrate di Microsoft dal SaaS. Furthermore, mentre le aziende tagliano la spesa a causa delle prospettive economiche incerte, Microsoft potrebbe vedere una crescita limitata per i suoi ricavi legati al cloud (ad esempio, ricavi da IaaS e PaaS). In cima a tutto questo, la riduzione delle scorte sta procedendo a un ritmo più lento del previsto nella catena di fornitura dei server. Therefore, la produzione è stata ridotta per i server che girano su Gen 9 piattaforme (cioè, Intel’s Sapphire Rapids, AMD’s Genoa, and Ampere’s Siryn).

Looking at Google, the projected YoY growth rate of its server procurement quantity for 2023 has been lowered to 5.2%. Google’s server procurement plan could still be affected by two factors. Primo, new servers running on Intel’s Sapphire Rapids or AMD’s Genoa have not met Google’s expectations in terms of total cost of ownership. This could lead to a shrinkage of Google’s server demand for 2H23. Secondo, the slump in the e-commerce market during this post-pandemic period is limiting the growth of Google’s revenue from cloud services. Quindi, Google could scale down its server deployment plan.

Infine, regarding AWS, its orders for components such as CPUs, connettori, and CCLs have been affected by the recent performance of the wider economy. Su tutto, AWS has shrunk the scale of its component orders by about 30% dall'anno scorso. Therefore, the YoY growth rate of its server procurement quantity for this year has also been corrected down to 6.2%. Two factors could lead to a further revision to its demand. Primo, most its servers that run on its in-house Graviton CPUs are being used to provide services to its clients in the enterprise market. If these clients cut their demand this year, AWS will also make a corresponding adjustment to its demand for Graviton servers. Secondo, AWS originally planned to begin the mass production of servers that run on the Graviton 3 platform in 3Q23, but there are now indications of an immediate migration to the new Graviton 4 piattaforma. Se AWS ha formalmente deciso di sostituire i modelli che girano sul Graviton 3 con quelli che girano sul Graviton 4, quindi il contributo dei server con la piattaforma più avanzata arriverà troppo tardi per riflettersi nella cifra di spedizione del server per quest'anno.